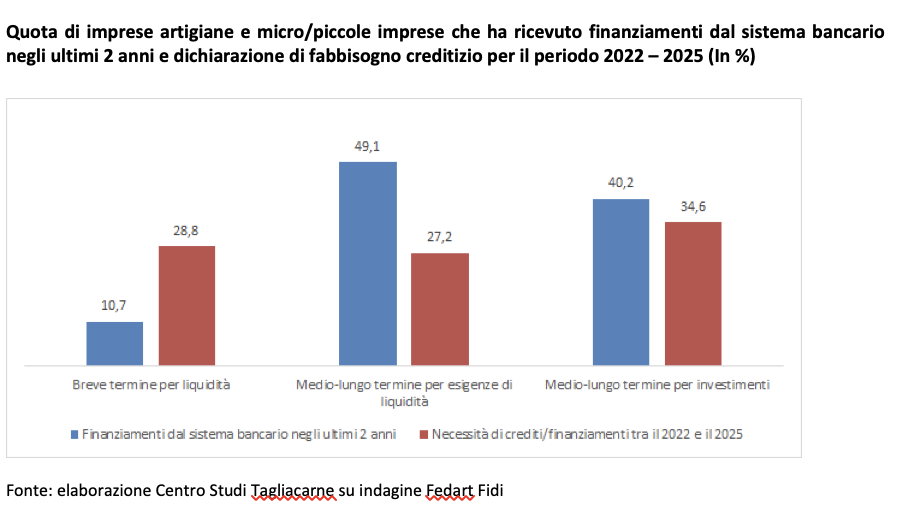

Ma il 34,6% chiederà finanziamenti per investire

In arrivo un boom di richieste di finanziamento per fare fronte alle esigenze di cassa nei prossimi tre anni, ma la domanda di credito per gli investimenti sarà la prima motivazione di indebitamento nei programmi futuri degli artigiani. Il 28,1% delle microimprese e dell’artigianato prevede di fare ricorso tra il 2022 e il 2025 al sistema creditizio per reperire liquidità a breve termine (contro il 10,7% del biennio precedente), mentre il 34,6% lo farà per investire a medio e lungo termine in azienda (contro il 40% del biennio precedente). E’ quanto evidenzia un’indagine del Centro Studi Tagliacarne e di FederartFidi sul credito condotta su un campione di 739 imprese artigiane e di micro dimensioni.

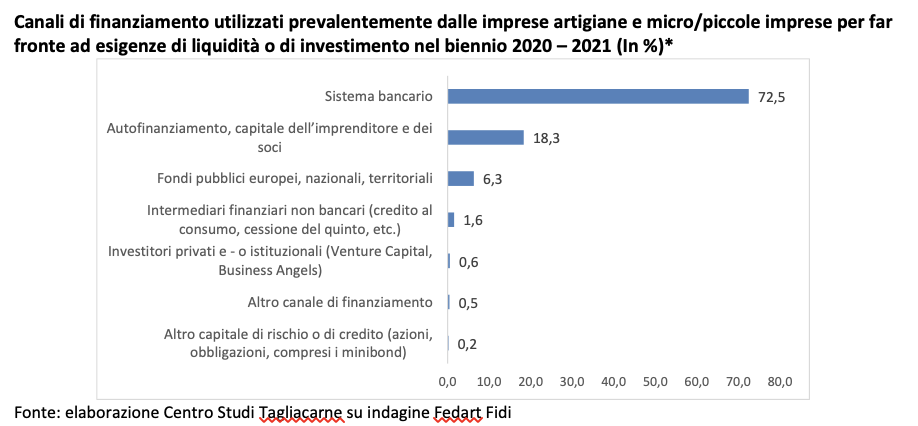

Il sistema bancario è il principale canale di finanziamento di queste aziende: nell’ultimo biennio il 72,5% lo ha utilizzato per soddisfare esigenze di liquidità o di investimento. Mentre il 18,3% è ricorso all’autofinanziamento con il capitale proprio o dei soci e il 6,3% ai fondi pubblici europei, nazionali e territoriali. Quasi il 57% delle imprese ha richiesto agli istituti di credito meno di 200mila euro.

“Ritengo prioritario che per consentire un più agevole accesso al credito per le micro e piccole imprese si riapra un confronto più intenso con il Governo e le amministrazioni competenti affinché si attivi in maniera sinergica l’auspicata collaborazione tra la garanzia mutualistica privata prestata dal sistema dei Confidi e la garanzia pubblica offerta dal Fondo di garanzia per le PMI”. E’ quanto sottolinea il Presidente di FedartFidi, Fabrizio Campaioli, secondo cui “solo attraverso una virtuosa collaborazione tra garanzia pubblica e privata si potrà generare un maggiore “effetto leva” delle risorse pubbliche che il Governo ha stanziato per fornire garanzie alle PMI”.

Gaetano Fausto Esposito, direttore generale del Centro Studi Tagliacarne, avverte “si tratta comunque di uno scenario da monitorare attentamente. Perché a fronte di un ulteriore aumento dell’incertezza dei mercati e della prospettiva di un aumento dei tassi di interesse, anche per contenere le crescenti tensioni inflazionistiche causate dalla guerra russo-ucraina, ci potrebbe essere un ridimensionamento della propensione ad investire di queste imprese utilizzando l’indebitamento bancario”. Perciò aggiunge Esposito “bisogna mettere a punto specifiche policy per sostenere e rafforzare le gambe anche di questa importante parte del nostro tessuto produttivo, che rischia in questa fase di essere particolarmente esposta”.

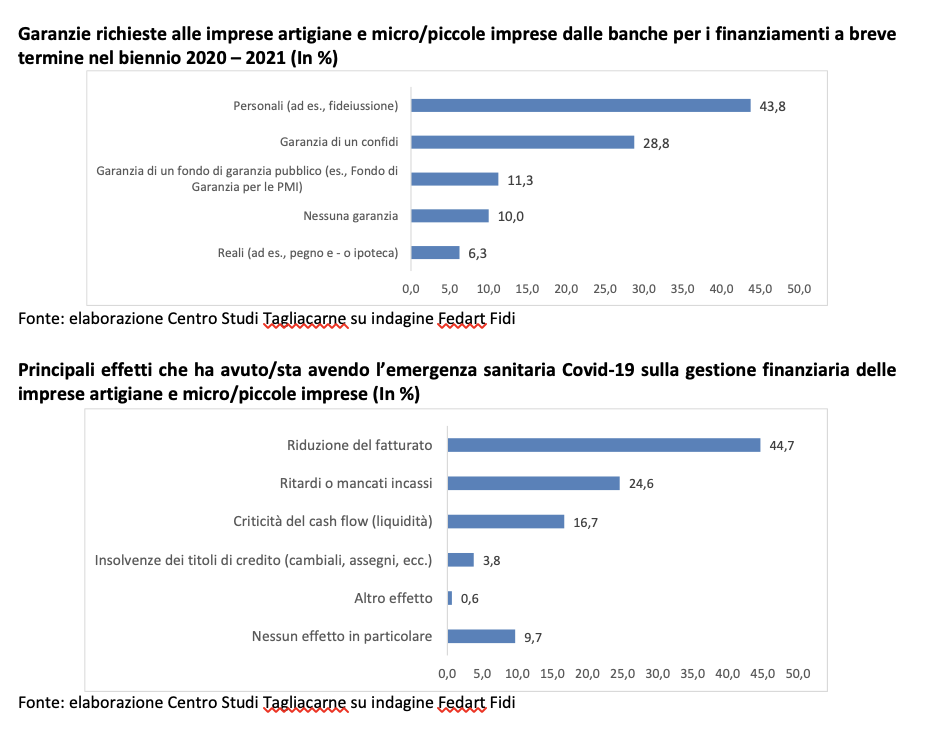

Per accedere ai prestiti necessari a colmare nel breve termine i deficit di cassa tra il 2019 e il 2020, nella maggioranza dei casi si è ricorso principalmente a garanzie personali (43,8%). Mentre per ottenere risorse per finanziare gli investimenti è stata prioritaria la garanzia di un confidi (35,3%).

A causa dell’emergenza Covid, il calo del fatturato è stato il motivo numero uno che ha messo in difficoltà il 44,7% delle imprese nello scorso biennio. Seguono i ritardi o mancati incassi (24,6%) e la mancanza di liquidità (16,7%).

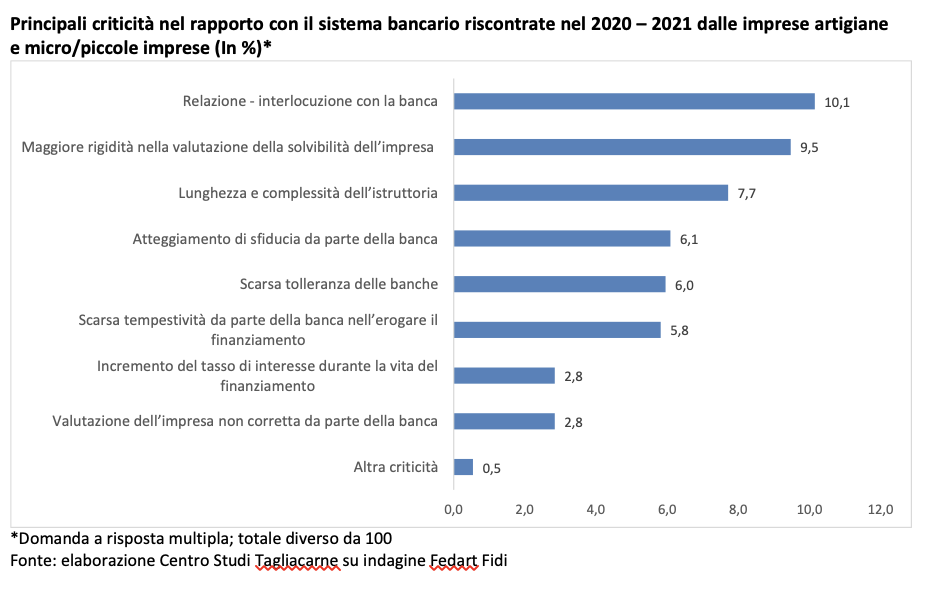

In due anni dallo scoppio della crisi pandemica dal 2020 il rapporto con il sistema bancario è risultato più critico per il 27,1% delle imprese. A creare più problemi è stata l’interlocuzione con la banca (10,1%), ma anche a stretto giro la maggiore rigidità nella valutazione della solvibilità dell’impresa (9,5%) e la lunghezza e complessità dell’istruttoria per la concessione di un finanziamento (7,7%).

Nel complesso solo 1 impresa su 10 ha però registrato condizioni peggiorative da parte della banca rispetto ai finanziamenti in essere, e quando questo è accaduto nelle metà dei casi ha fatto riferimento alla richiesta di maggiori garanzie.